同盾专家分享:银行互联网业务经营战略与管理创新之策

金融界网站讯近日,由中国银行业协会、中国农业银行和东方银行业高级管理人员研修院共同举办的,“防控疫情 赋能转型”公益系列直播云课堂第五期开课, 本次课程邀请到了同盾科技决策科学部总经理、美国马里兰大学数学系博士宋鑫,宋鑫围绕银行互联网业务经营战略与管理创新、金融科技对消费金融的创新应用以及并对疫情过后金融机构的应对之策等议题进行了分享。

消费金融前景广阔 金融科技成核心竞争力

宋鑫表示,消费金融行业在中国大致经历了四次发展浪潮,近年来中国互联网行业呈现快速发展态势,整体网民规模保持平稳增长,截至2018年年底,网民规模达8.3亿,为线上消费金融的发展打下了坚实基础。据统计,“十三五”期间中国的消费信贷余额将达到10万亿,年均增长率保持在20%以上,有人预计到2020年底中国消费金融市场规模会达到12万亿。

这是一块巨大而诱人的蛋糕,引发了商业银行、持牌消费金融公司、互联网消费金融机构抢滩及各类非持牌网贷公司的激烈竞逐。在传统银行、持牌消费金融、互联网消费金融领域均有领先的优势企业出现,各有所长,并未形成稳定的垄断格局。

与此同时,我们能看到各持牌机构不断增资,保险机构为银行、消费金融公司提供融资增信支持等利好消息,也能看到各类平台暴雷跑路等负面信息占据各大媒体版面。消费金融市场乱象增加,受政府重视程度不断增加,一方面政府出台一系列政策大力鼓励消费金融的发展;另一方面,监管部门也推出一系列监管政策强化监管。此外,以大数据、AI、云计算技术为代表的金融科技3.0提升了企业对数据的处理、分析和应用能力。

消费金融助推线上普惠金融发展

随着金融科技的快速发展,消费金融开始变得普惠化,消费金融也助推了线上普惠金融的快速发展。在政策、技术和市场三者协同作用下,消费金融的普惠发展呈现出新的特征。

•一、以客户为中心。互联网时代客户信息反馈和参与成本持续降低,信息不对称有效缓解,产品设计和服务注重客户真实需求及体验。

•二、以长尾客户为重点。普惠金融低成本、平台化、简单化的运营模式适合满足长尾客群基础性的金融需求。

•三、以风险管理为核心。不管是互联网涉足金融业务,还是传统金融实现“互联网+”,其履行金融职能的本质未变,风险管理仍是企业经营成败之本。

•四、以场景为基础。营造金融消费场景,培养客户消费习惯,提升客户粘性。

•五、以技术为驱动手段。通过新技术的引入,在客户触达、精准营销、风险管理等多方面降低成本,提升效率。

对于消费金融机构来说,面对全新的发展形势,他们深刻认识到金融科技已然成为消费金融行业提高核心竞争力的关键因素之一,为顺应金融科技时代的新形势,消费金融参与主体纷纷将金融科技运用到营销获客、风险定价、贷后管理等各个环节,积极探索消费金融业务的数字化、智能化转型,越来越多的消费金融机构选择持续加强与第三方金融科技公司合作。

以同盾科技为例,截止目前已经与包括24家持牌消费金融公司、银行系和非银行系的消费金融公司在技术、基础设施层面达成深度合作,比如机器学习平台、大数据技术平台的建设等,来集中提升以下四个方面的能力。

一、精细化客户运营,挖掘高潜力高价值客户。二、通过差异化竞争,放量同时提升业务利润。三、在快速增长期抓好风控,实现高质量的稳健增长。四、建立基础的数据管理和分析能力。

日前,某股份制银行想要借助金融科技完善贷前反欺诈体系的完善,并为消费金融产品的不同渠道进件寻求多种策略方案。

为此,同盾提供了完善的解决方案:

同盾科技从多维度刻画客户还款意愿和还款能力;

同盾输出专家团队的建模和风控经验,为行方提供贴合业务场景的一套全部由同盾指标开发的申请评分卡;

复杂网络规则调优;

贷前多头规则和经济评估类规则调优;

经结果反馈,该项目申请评分卡ks达到0.5,时间外样本验证时,评分卡及规则策略ks均达到0.4以上,优异的策略表现为该股份银行产品的后续推广和运营奠定了良好的基础。

疫情为消费信贷带来的机遇与挑战

突如其来的疫情让很多中小企业陷入困境,而影响也渐渐传导至金融领域。当下的情况让很多人都非常忧虑,因疫情管控造成的贷款企业和经营户的经营收入下降,以及贷款自然人因无法复工造成的收入减少都会直接导致信贷资产逾期及不良上升,同时疫情作为突发事件也对原有风控措施有效性形成挑战,此外人流管控会造成催收方面的人力资源紧张等。

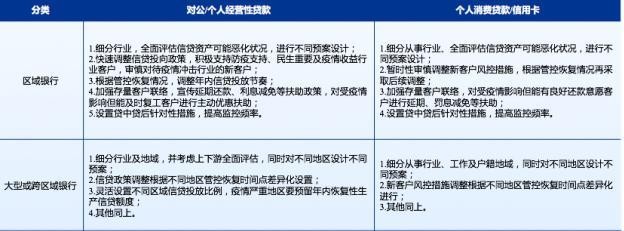

银行信贷资产包括对公及个人,通常对公占比更高且多行业都涉及,因此受到影响范围更大。但由于银行客群通常是所有客群中最优质部分,对资产质量影响程度一般较其他类型机构轻。

对此,宋鑫为银行面对疫情提供了差异化的策略建议。

宋鑫表示,面对疫情既要有忧患意识,还要准确把握长期大势,要善用环境,将现实困难和压力内化为金融的发展和转型的绝佳契机。

面向“后疫情时代”,宋鑫认为消费信贷行业的发展将呈现出以下几个重要变化。

疫情会加速信贷行业的整合,进一步提升非持牌机构的退场速度,各地未持牌客户申请地方小贷的可能性会降低;

信贷行业整体对优质客群的竞争加剧,同时原有覆盖次级客群的产品会收紧或重新设计;

信贷机构会考虑建立应对突发风险的整体预案机制;

对于个人贷款申请人,针对细分行业的采集与验证可能会常态化,也会更关注收入稳定性的评估;

银行客户会根据新冠疫情最终整体影响结果审慎评估联合贷款这类业务的开展风险;

信贷机构会更重视业务的线上化和移动化运行,线下运营比例继续降低,同时监管政策也会有所推动;

一些线上消费及办公应用得到普及,产生细分行业新业态。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

相关文章:

相关推荐:

- [财经]中科营商环境大数据研究院发布《中国营商环境指数蓝皮书(2021)》

- [财经]青岛空港综合保税区建设快速推进:引进总投资140亿元的项目17个,开工项目7个

- [财经]全国共7万硕士送外卖?泰康大健康事业合伙人助你告别职场焦虑

- [财经]中国品牌日活动在沪举办,厦门馆开启“大厦之门”

- [财经]泰康人寿荣获《中国银行保险报》2021年度金诺・中国金融产品传播典范殊荣

- [财经]360金融课堂:切勿过度追求认知以外的财富

- [财经]贝因美: 直面问题,2020年报业绩向下修正

- [财经]贝因美一季度业绩利润增幅明显,分析指即将迎来估值修复

- [财经]春暖花开新希望,泰康大健康事业合伙人再启航

- [财经]于都服装产业跨境电商专场推介会获深圳卫视报道

网友评论: